どうも。自分のはd払いを登録してdポイントで受け取りました、ふーらいです。

マイナポイント第2弾が2023年2月末まで実施中です。

マイナポイント第2弾、2023年5月末まで延長されました。

対象のキャッシュレス決済使用で25%キャッシュバック(最大5,000。第1弾を利用していない人のみ)、健康保険証利用申し込みで7,500、公金受取口座登録で7,500がそれぞれ受け取れます。

申請はスマホやPCからか、手続きスポットでもOK。まぁこの記事を見ている時点でスポットへ行かなくてもいいとは思いますが、とにかく申請が必要です。

最大で20,000円分のポイント。使えるならぜひ申請して使いたいところ、なんですが……

本人名義でしか受け取れない

ネックになるのはここ。マイナポイントは同じ名義のサービスにしか申請できません。

うちの場合、クレジットカードは私名義で管理しているので、嫁の分を受け取れないんですよ。でもクレカってそんな家族それぞれで名義持つ? 普通は家族カードにしない??

このせいでキャッシュレスサービスを利用していない、利用する先のない人は申請できず損です。また、子どもはそもそも年齢制限でキャッシュレスサービスに登録自体が困難。

一応公式には代理人でも手続き出来ると書かれていますが、この場合でも「同じ決済サービスに複数人のマイナポイントを合算して付与することはできない」というルールが邪魔になります。

例えば私のようにdカードで受け取ったのなら、そのdカードでは申請できません。家族の人数分キャッシュレスサービスが必要です。

プリペイドであればクレジットと違って審査の必要がないので準備はしやすいものの、使う先がかなり絞られます。しかも最近のはプリペイドですら会員登録がほぼ必須。すると名義に引っかかる。

というワケで、これらの面倒ごとを回避して受け取る方法です。

WAONのプリペイドを店頭で買う

「地方のテーマパーク」ことイオン系列のプリペイド『WAON』を使います。イオン系列以外でもかなり多くのお店が対象なので、プリペイドの中では使う先に困りにくいサービスです。

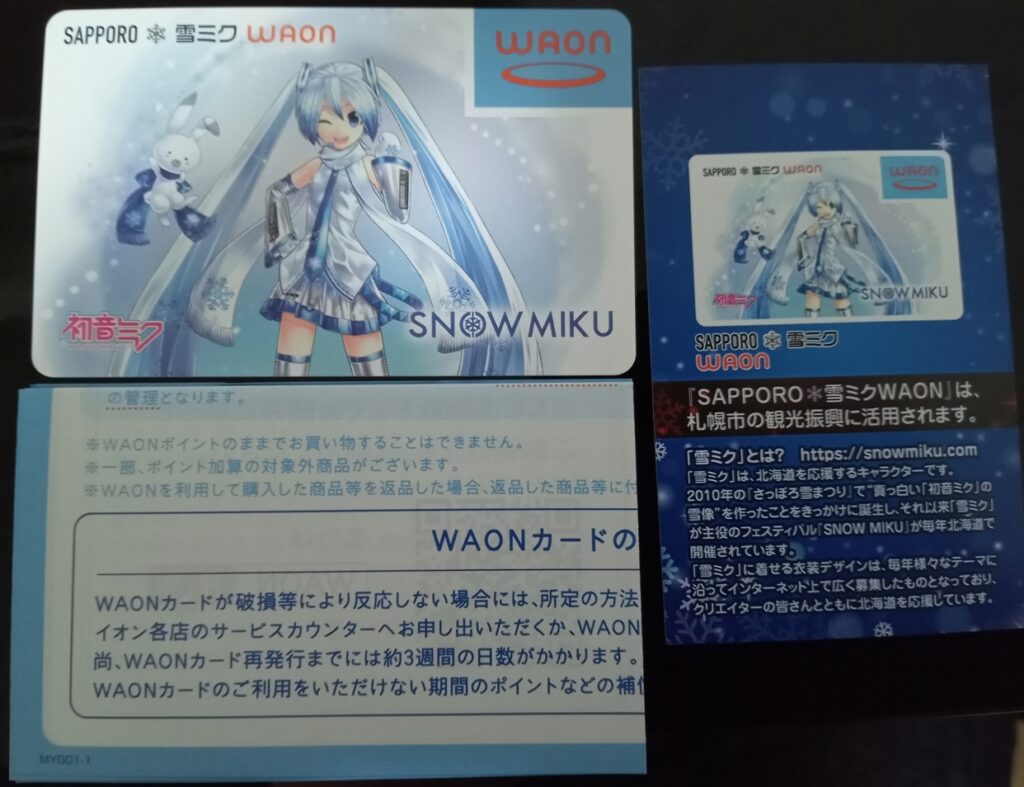

キャッシュカード一体型やクレジット一体型、アプリ版とかいろいろありますが、今回は店頭で販売しているプリペイドカードを300円で買います。

昔と違って今はご当地カードなど、絵柄もかなり自由に選べます。好きなのを買ってください。だいたいはサービスカウンターの近くで販売しています。

このカードには個人情報を照会する機能が搭載されておらず、当然会員登録も不要。しかし、裏面左上に書かれている16桁のWAON番号と6桁のコードでマイナポイントが申請できます。

これで、名義もへったくれもなくマイナポイントが受け取れます。

なお、WAONの5,000ポイントキャッシュバックの条件は利用ではなくチャージなので、このカードに現金20,000円を投入した時点で満額条件達成です。

(キャッシュバックのポイントはチャージした翌月28日以降に反映されます。タイムラグに注意)

ただし、ポイントの受け取りにはもうひと手間かかります。

WAONステーションへ行こう

このカードで申請後に条件を満たしても、自動的にはポイントが付与されません。イオン銀行ATMかWAONステーション(WAONをチャージする機械)で、所定の操作が必要です。

といっても難しい操作や個人照会などは一切なく、申請したカードを差し込んで「WAON(電子マネー受け取り)」を選ぶだけ。

イオンのお店に直接、最低でも2回以上足を運ばないといけないのと、カードを買うのに300円かかる点はどうしようもないですが、これで名義無視して20,000円分受け取れるなら美味しいかなと。

私はご当地カードで、札幌の雪ミクさんにしました。

▲プリペイド300円の中身

▲プリペイド300円の中身

家族など本人の了承があるのに受け取る方法がない人は、この方法で受け取ると良いと思います。

あとはポイントもチャージ金額も使い切って適当に裁断して破棄するか、クレジットカードへ申請して通ったら新カードへ移行、ポイントを引き継ぐなどの使い方もできます。

最後にちょっと違うけど関連ある話をば。カード申請の話はここで終わりなので、気になる人だけ続きを読んでね。

「政府を信用してるの?」という話

リアルで聞かれたことがあるので、記事にも書いておこうと思います。結論から言うと

紐付けしようがしまいが

紐付けしようがしまいが

情報はあるから漏れる時は漏れる

ならポイント貰った方が得

というのが持論です。

そもそもですが、1枚のカードに様々な情報を紐づけするのは危険です。

マイナンバーが提唱され始めた頃こそ「1つで多くの機能」が重要とされていましたが、何かあると不正アクセスな現在「機能は分散させる」方が主流。「卵を一つのかごに盛るな」というヤツです。

しかも日本政府はデジタル部門に関して文句なしのクソ雑魚なので、こっちが管理してても情報漏洩する可能性はあります。

その上で。以前あった一斉給付金の時、すでにこっちの受取口座の情報が最初から記載されていました。この時点で、別に今更連携しようがしまいが、口座情報は市レベルで所有済みです。

(もう少し前の頃は、この手の受取口座はその都度すべて記載する必要があり、さらにマイナンバーか確認書類複数と、口座情報のコピーを貼り付けて送るのが常でした。)

んで、漏れる時って割と国よりもその下になる県とか市とか町とか、そういうところが多いんです。かなりガバガバやからね地方自治体。つまりすでに漏れる下地は完璧に仕上がってるんですよ。

どうせ漏らされる可能性あるなら、連携してポイント貰っといた方が美味しいじゃん? という単純(だと私は思ってる)話です。

まぁ、言いたいことがないと言えばウソになります。

マイナンバーは他人に知られないようにしよう厳重に管理しとけって話だったのに、健康保険証に使うのはどういうことなんだデジタル庁。保険証なら携帯することになるやん? とかね!

以上だ! また会おう!!